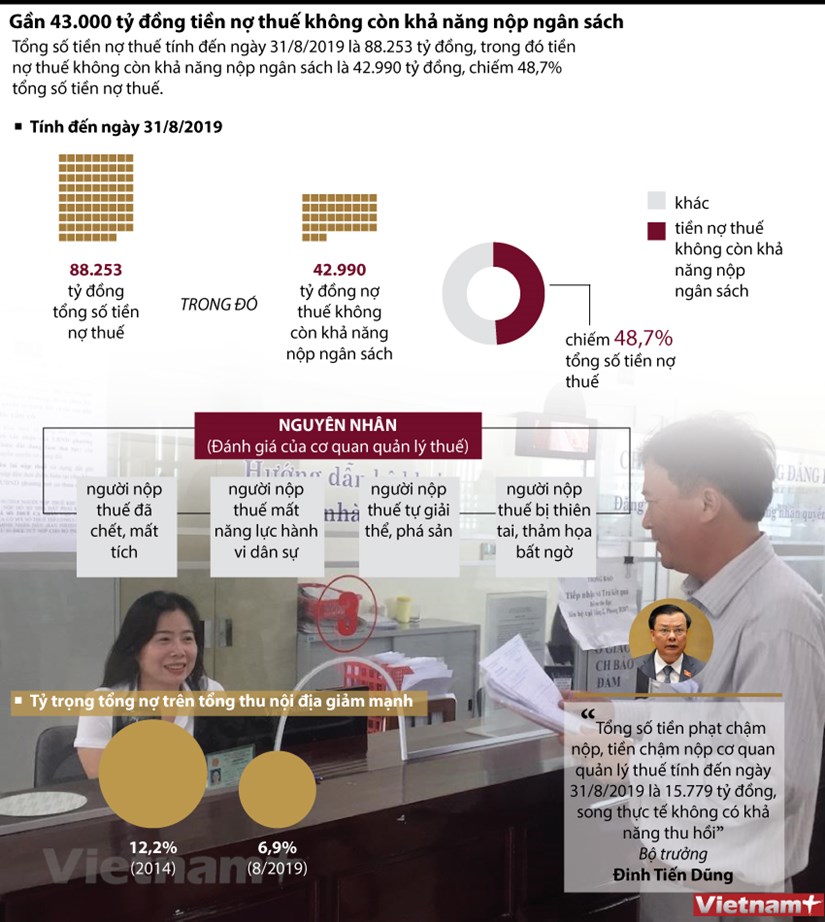

Gần 43.000 tỷ đồng tiền nợ thuế không có khả năng thu hồi

Tình hình nợ đọng thuế vẫn còn cao với tổng số tiền nợ thuế tính đến ngày 31/8/2019 là 88.253 tỷ đồng, tăng 8,2% so với thời điểm 31/12/2018.

31°C

31°C

31°C

31°C

32°C

31°C

29°C

32°C

31°C

29°C

Xoá nợ thuế trên 15 tỷ đồng mới cần Thủ tướng quyết

Theo báo cáo mới nhất của Tổng cục Thuế, tính đến tháng 5, tổng số tiền thuế nợ là hơn 84.600 tỷ đồng. Trong đó, tiền thuế nợ đến 90 ngày và trên 90 ngày (có khả năng thu) là 46.400 tỷ đồng. Số nợ này chiếm 54,9% tổng số tiền thuế nợ, tăng 20% so với thời điểm 31/12/2018. Cụ thể: Các khoản thuế, phí là 19.890 tỷ đồng (chiếm 23,5% tổng số tiền thuế nợ); các khoản nợ liên quan về đất là 10.184 tỷ đồng (chiếm 12% tổng số tiền thuế nợ); các khoản phạt vi phạm hành chính và tiền chậm nộp thuế là 16.417 tỷ đồng (chiếm 19,4% tổng số tiền thuế nợ).

Đáng chú ý, cũng tính đến tháng 5, tiền thuế nợ không còn khả năng thu hồi (của người nộp thuế đã chết, mất tích, mất năng lực hành vi dân sự, liên quan đến trách nhiệm hình sự, đã tự giải thể, phá sản, chấm dứt hoạt động sản xuất kinh doanh, không còn hoạt động tại địa chỉ đăng ký kinh doanh) là 38.137 tỷ đồng, chiếm tới 45,1% tổng số nợ thuế.

|

| Tính đến tháng 5/2019, tiền thuế nợ không còn khả năng thu hồi lên tới 38.137 tỷ đồng |

Nợ thuế vẫn đang là thách thức không nhỏ với ngành Thuế khi số nợ không có khả năng thu hồi vẫn tích tụ qua nhiều tháng, năm gây lãng phí nhân sự quản lý và làm mất cân đối với cán cân thu ngân sách nhà nước. Chính vì vậy, tại Luật Quản lý thuế (sửa đổi) vừa được Quốc hội thông qua đã có một chương riêng về nội dung khoanh nợ, xóa tiền thuế nợ, tiền chậm nộp, tiền phạt. Trong đó, những quy định cụ thể về đối tượng, trường hợp khoanh nợ, xóa nợ đã được cơ quan soạn thảo quy định khá chi tiết, cụ thể.

Cụ thể, điều 85 của luật quy định xóa nợ đối với 3 đối tượng: doanh nghiệp, hợp tác xã bị tòa án tuyên bố phá sản mà không còn tài sản để nộp thuế (tại khoản 1 điều 85); cá nhân đã chết, mất năng lực hành vi dân sự mà không có tài sản để nộp thuế (tại khoản 2 điều 85) và ba là các khoản tiền thuế nợ đã quá 10 năm mà cơ quan quản lý thuế đã áp dụng các biện pháp cưỡng chế nhưng không có khả năng thu hồi (tại khoản 3 điều 85).

Đối với doanh nghiệp, hợp tác xã phá sản thì trình tự, thủ tục thực hiện theo quy định của pháp luật về phá sản thể hiện tại khoản 1 điều 85 và đối với cá nhân thể hiện tại khoản 2 điều 85 của Luật Phá sản, tại dự thảo Luật quy định thẩm quyền xóa nợ quy định giao chủ tịch UBND cấp tỉnh nên trường hợp doanh nghiệp, hợp tác xã phá sản không quy định khoản nợ phải quá 10 năm và cũng không quy định mức tiền xóa nợ (không giới hạn về mức tiền xoá nợ).

Đối với khoản nợ của doanh nghiệp đã quá 10 năm mà cơ quan quản lý thuế đã áp dụng các biện pháp cưỡng chế nhưng không có khả năng thu hồi, dự thảo luật quy định thẩm quyền xóa nợ như sau: dưới 5 tỷ đồng giao chủ tịch UBND cấp tỉnh; từ 5 đến 10 tỷ đồng giao Tổng cục trưởng Tổng cục Thuế, Tổng cục trưởng Tổng cục Hải quan; từ 10 đến 15 tỷ đồng giao Bộ trưởng Bộ Tài chính và trên 15 tỷ đồng giao Thủ tướng Chính phủ.

Phải thực hiện công khai, minh bạch

Theo ông Lê Quang Hùng, Chi cục trưởng Chi cục Thuế Đống Đa, quy định khoanh nợ tiền thuế, tiền phạt, tiền chậm nộp là rất cần thiết, phù hợp với tình hình thực tế hiện nay. Ông Lê Quang Hùng lấy ví dụ, tổng nợ không có khả năng thu tại Chi cục Thuế Đống Đa đến thời điểm 30/4/2019 là 673,8 tỷ đồng của 17.591 doanh nghiệp và cá nhân kinh doanh, chiếm 54% so với tổng nợ của Chi cục.

“Đây là số nợ không thể thu được, vì chủ yếu các khoản nợ này tồn tại từ khi thành lập ngành Thuế thuộc đối tượng là người nộp thuế đã chết, hoặc được pháp luật coi là đã chết, mất tích, mất năng lực hành vi dân sự; người nộp thuế bỏ địa chỉ kinh doanh; người nộp thuế chờ giải thể; người nộp thuế mất khả năng thanh toán, cơ quan đăng ký kinh doanh đã thu hồi giấy chứng nhận đăng ký kinh doanh...”, ông Hùng cho biết.

Điều đáng nói, theo ông Hùng, mặc dù không thể thu hồi được khoản nợ trên, nhưng theo Luật Quản lý thuế hiện hành thì cơ quan thuế vẫn phải theo dõi, quản lý, tính tiền chậm nộp (khoảng 6 tỷ đồng tiền chậm nộp phát sinh mới/tháng tại Chi cục Thuế Đống Đa) đối với các khoản nợ này, dẫn đến số nợ mà cơ quan thuế phải theo dõi trên sổ sách là rất lớn dù đây chỉ là nợ ảo.

Chi cục trưởng Chi cục Thuế Đống Đa cho biết, nợ thuế không có khả năng thu hồi suốt thời gian qua đã tạo áp lực lớn về chi phí quản lý, nhân lực quản lý. Xuất phát từ tình hình thực tế trên, việc bổ sung quy định về khoanh nợ tại Luật Quản lý thuế sửa đối lần này sẽ làm giảm số nợ ảo, giảm chi phí quản lý, chi phí về nhân lực của cơ quan quản lý thuế.

|

| PGS. TS. Ngô Trí Long, chuyên gia kinh tế |

Đồng tình với quan điểm này, PGS. TS. Ngô Trí Long, chuyên gia kinh tế cho rằng, việc xóa nợ thuế, xóa tiền phạt, xóa tiền chậm nộp thuế về mặt chủ trương là hoàn toàn phù hợp, bởi nhiều doanh nghiệp bị phá sản do thiên tai, lũ lụt hay bị thu hồi giấy phép kinh doanh… dù không xóa nợ thì khả năng thu được cũng gần như bằng không. Tuy nhiên, điều quan trọng là quá trình thực thi phải đảm bảo công khai minh bạch và công bằng.

“Nợ mà không thể thu hồi được thì để cũng bằng không. Nó sẽ như một bản án treo, thậm chí để còn ảnh hưởng tới doanh nghiệp và mất cân đối thu chi ngân sách. Những trường hợp được đề nghị xóa cần phải xét rất cẩn thận, nguyên nhân do khách quan hay chủ quan, tránh tình trạng lạm dụng. Không thể để lợi dụng gây thất thoát của Nhà nước”, ông Long nhấn mạnh./.

![[Megastory] Phát hiện 11 ca nhiễm COVID-19, Thái Nguyên nâng cao các giải pháp ứng phó](https://thainguyentv.vn/stores/news_dataimages/phanletung/112021/02/10/medium/2612_d49d1cca37d4ff8aa6c5.jpg?rt=20211102102614?211102104719)

![[Infographics] Phương án sắp xếp, tinh gọn tổ chức bộ máy của hệ thống chính trị tỉnh Thái Nguyên](https://thainguyentv.vn/stores/news_dataimages/2024/122024/19/11/croped/medium/ban-chot-0120241219115710.webp?rt=202412232157?241219035125)

![[Megastory] Thái Nguyên: Triển vọng từ mô hình chăn nuôi lợn lấy thịt từ thức ăn tự nhiên có bổ sung nguyên liệu chè xanh](https://thainguyentv.vn/stores/news_dataimages/2024/112024/09/14/croped/medium/120241109142849.webp?rt=202412232157?241109104920)

![[Megastory] Ký ức Lễ trình quốc thư đầu tiên](https://thainguyentv.vn/stores/news_dataimages/2024/102024/10/08/croped/medium/megastory-ky-uc-le-trinh-quoc-thu-dau-tien-20241010084511.webp?rt=202412232157?241010084837)

![[Infographic] Nhìn lại công tác ứng phó, khắc phục thiệt hại do bão số 3 và mưa lũ sau bão gây ra trên địa bàn tỉnh Thái Nguyên](https://thainguyentv.vn/stores/news_dataimages/2024/102024/08/20/croped/medium/z5909855142124-fb27c24c481acb5d3d89295e079683e920241008202613.webp?rt=202412232157?241009090909)

![[Infographic] Kết quả phát triển kinh tế - xã hội tỉnh Thái Nguyên 9 tháng năm 2024](https://thainguyentv.vn/stores/news_dataimages/2024/102024/07/22/croped/medium/infor-kinh-te-xa-hoi-0120241007223357.webp?rt=202412232157?241008110930)

![[Photo] Mùa lúa ở Bản Tèn](https://thainguyentv.vn/stores/news_dataimages/2024/102024/08/10/croped/medium/dji-037520241008104229.webp?rt=202412232157?241008094605)